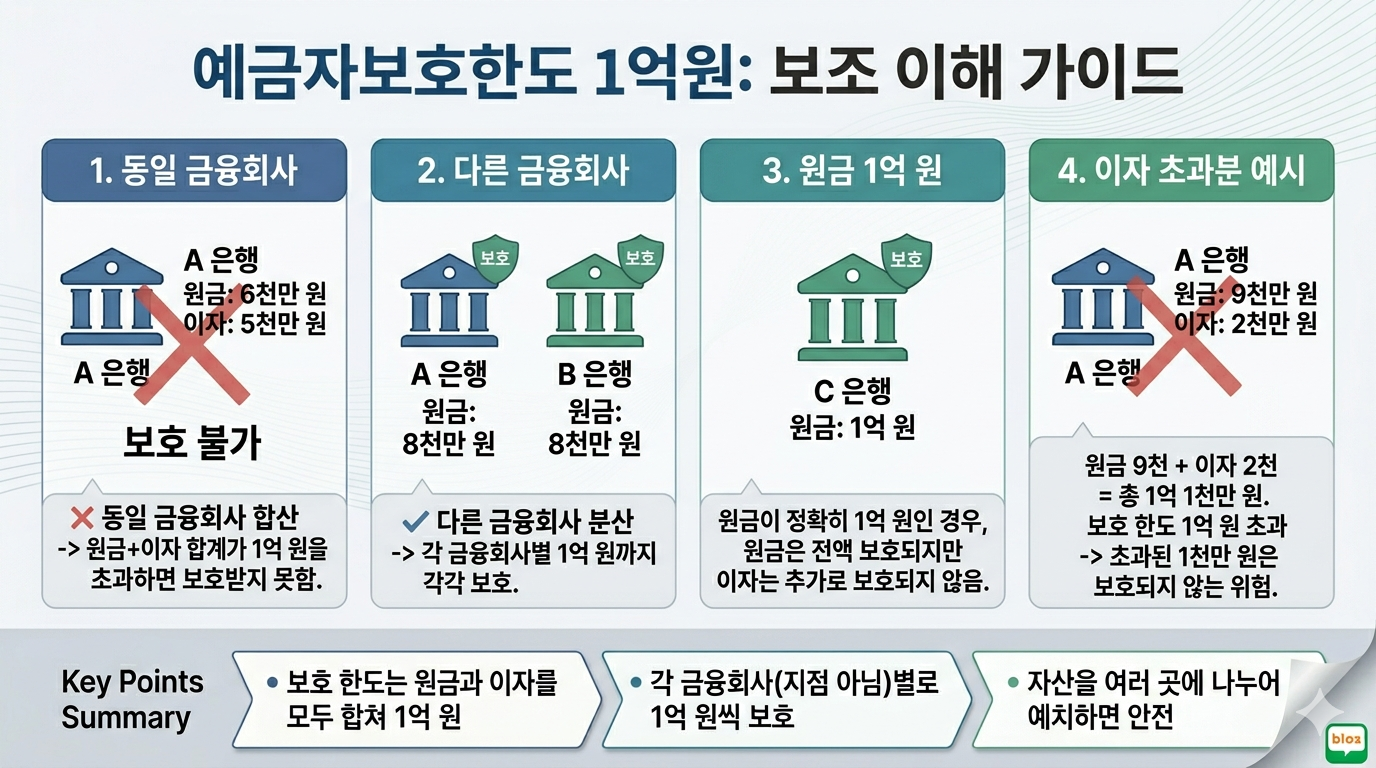

예금자보호한도 1억원은 한 사람이 가진 모든 예금을 전체 합산 1억원으로만 본다는 뜻이 아닙니다.

금융위원회 보도자료 기준으로 2025년 9월 1일부터 예금보호한도는 기존 5천만원에서 1억원으로 상향됐고, 핵심은 금융회사별로 원금과 이자를 합해 1억원까지라는 점입니다.

따라서 예금을 나눌 때는 은행 이름만 볼 것이 아니라 같은 금융회사인지, 원금과 만기 이자를 합치면 1억원을 넘는지, 보호 대상 상품인지부터 확인해야 합니다.

1억원은 계좌별이 아니라 금융회사별로 본다

예금보호한도에서 가장 헷갈리는 부분은 “계좌마다 1억원”으로 이해하는 것입니다.

같은 금융회사에 정기예금 7천만원과 입출금통장 4천만원이 있다면 단순히 계좌가 다르다고 각각 따로 보는 구조가 아닙니다.

보호 판단은 같은 금융회사 안에서 예금자별로 원금과 이자를 합산해 보는 방식이므로, 큰돈을 예치할 때는 회사 단위로 나눠야 합니다.

| 확인 항목 | 판단 기준 | 주의할 점 |

|---|---|---|

| 금융회사 | 같은 회사인지 다른 회사인지 | 지점이 달라도 같은 회사면 합산해서 봅니다. |

| 금액 | 원금과 이자 합산 1억원 | 만기 이자를 더하면 한도를 넘을 수 있습니다. |

| 상품 | 보호 대상 예금인지 | 투자상품, 실적배당형 상품은 별도 확인이 필요합니다. |

| 업권 | 은행·저축은행·보험·금융투자·상호금융 | 보호기관과 보호 방식이 다를 수 있습니다. |

| 명의 | 예금자별 판단 | 가족 명의 분산은 세금·증여 문제를 같이 봐야 합니다. |

숫자로 보는 분산 예치 기준

보호 한도와 금리 선택은 다른 문제다

예금자보호한도가 1억원으로 올라갔다고 해서 높은 금리 상품에 큰 금액을 넣는 판단이 자동으로 안전해지는 것은 아닙니다.

보호 한도는 금융회사가 부실해질 때 보호받을 수 있는 최대 범위에 관한 기준이고, 상품의 금리, 만기, 중도해지 이율, 세후 수익률은 별도 판단입니다.

특히 저축은행이나 상호금융의 고금리 상품을 고를 때는 금리만 보지 말고 만기까지 필요한 현금인지, 중도해지 가능성이 있는지, 보호 대상인지 확인해야 합니다.

가족 명의 분산은 세금 경계를 같이 본다

한도를 맞추려고 가족 명의로 돈을 나누는 방식은 단순한 예금 분산과 다릅니다.

실제 돈의 소유자와 명의가 다르면 증여나 자금 출처 문제가 생길 수 있으므로, 보호한도만 보고 명의를 옮기는 판단은 조심해야 합니다.

현금관리는 금융회사별 분산, 만기 분산, 세후 이자, 자금 사용 시점을 같이 놓고 보는 편이 안전합니다.

확인 순서

- 먼저 내가 가입하려는 상품이 예금자보호 대상인지 확인합니다.

- 같은 금융회사에 이미 가진 예금과 이자를 합산합니다.

- 만기 이자까지 더했을 때 1억원을 넘는지 계산합니다.

- 초과할 가능성이 있으면 다른 금융회사나 만기 구조로 나눕니다.

- 가족 명의 분산은 증여·세금 문제를 먼저 확인합니다.

FAQ

예금자보호한도 1억원은 언제부터 적용되나요?

금융위원회는 2025년 9월 1일부터 예금보호한도가 1억원으로 상향된다고 발표했습니다. 현재 기준으로는 1억원 한도를 전제로 확인하면 됩니다.

원금 1억원을 넣으면 이자도 전부 보호되나요?

원금과 이자를 합해 1억원까지가 핵심입니다. 원금만 1억원을 넣으면 이자가 붙는 순간 합산액이 한도를 넘을 수 있습니다.

저축은행도 1억원까지 보호되나요?

금융위원회 자료는 은행·저축은행·보험·금융투자업권과 상호금융 모두 한도 상향 대상이라고 설명합니다. 다만 실제 상품이 보호 대상인지는 가입 전 확인해야 합니다.

예금자보호한도 1억원은 현금관리의 안전판이지 수익률 보장이 아닙니다.

예금 분산은 금융회사별 원금+이자 합산, 보호 대상 상품 여부, 만기와 세후 이자, 가족 명의 세금 경계를 같이 봐야 실수가 줄어듭니다.

'현금관리' 카테고리의 다른 글

| 달러인덱스 뜻, 원달러 환율 하나가 아니라 여러 통화 대비 달러 힘을 보는 지표다 (0) | 2026.06.11 |

|---|---|

| ISA 중도해지 세제혜택, 3년 전 해지와 3년 후 해지를 같은 말로 보면 안 된다 (0) | 2026.06.10 |

| CMA RP형 발행어음형 차이, 금리보다 내 돈이 어디에 운용되는지 먼저 봐야 한다 (0) | 2026.06.10 |

| 투자자예탁금 이용료율 뜻, 증권계좌 현금 이자처럼 보이지만 예금금리와는 다르게 봐야 한다 (0) | 2026.06.08 |

| 예금보험한도 뜻, 한 계좌가 아니라 금융회사별 원금과 이자를 합쳐 보는 기준이다 (0) | 2026.06.07 |