보험 중도인출 약관대출 차이는 "보험에서 돈을 꺼낸다"는 말만 보면 비슷해 보이지만 실제 영향이 다릅니다.

중도인출은 적립금이나 해지환급금 일부를 먼저 꺼내 쓰는 기능에 가깝고, 약관대출은 보험계약대출처럼 해지환급금 범위에서 돈을 빌리는 방식입니다.

핵심은 이자가 붙는지만 볼 것이 아니라, 보장금액, 보험기간, 해지환급금, 상환 의무가 어떻게 바뀌는지 나눠 보는 것입니다.

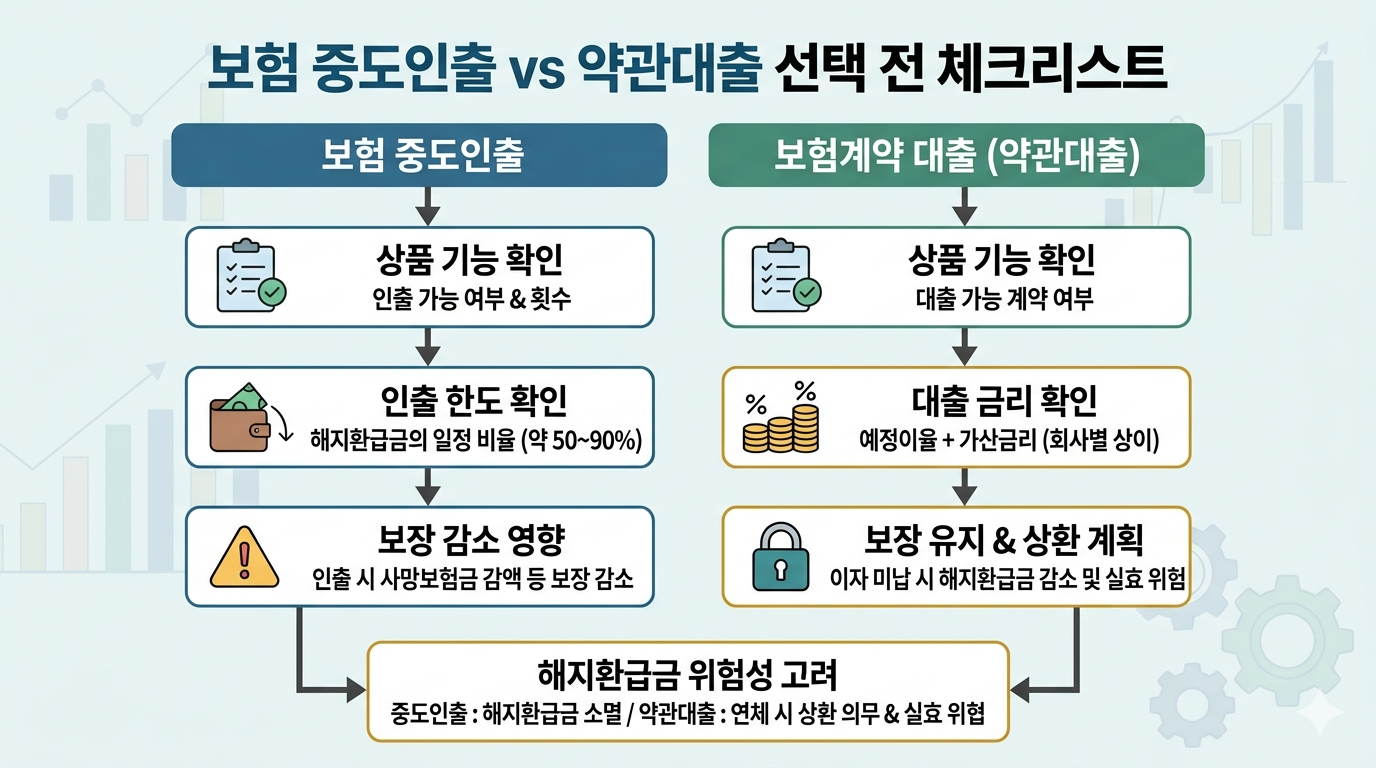

중도인출은 상품 기능이 있어야 가능하다

보험 중도인출은 모든 보험에 기본으로 붙어 있는 기능이 아닙니다.

주로 유니버셜 기능이 있는 종신보험이나 연금보험 등에서 약관이 정한 범위 안에서 가능하고, 의무 납입기간, 인출 횟수, 인출 가능금액 제한이 따릅니다.

금융감독원 소비자경보도 유니버셜 보험이 은행 입출금 상품처럼 판매되거나 보장성보험이 저축성보험처럼 오인되는 사례를 주의해야 한다고 안내했습니다.

약관대출은 빌리는 돈이라 이자가 붙는다

약관대출, 즉 보험계약대출은 해지환급금 범위 안에서 보험회사로부터 돈을 빌리는 구조입니다.

계약을 유지하면서 현금을 마련할 수 있지만, 대출이므로 이자가 붙습니다.

원금과 이자를 갚지 않으면 나중에 해지환급금이나 보험금에서 차감될 수 있고, 원리금이 해지환급금을 넘어서는 수준이 되면 계약 유지에도 문제가 생길 수 있습니다.

판단 축은 네 가지다

| 축 | 중도인출 | 약관대출 |

|---|---|---|

| 돈의 성격 | 적립금 일부를 꺼내 쓰는 기능 | 해지환급금 범위에서 빌리는 대출 |

| 이자 | 대출이자가 없는 구조일 수 있음 | 대출이자가 붙습니다. |

| 상환 | 상환 의무보다 보장·적립금 감소를 봅니다. | 원금과 이자 상환 계획이 필요합니다. |

| 리스크 | 보장금액·보험기간·해지환급금이 줄 수 있습니다. | 원리금 차감, 이자 누적, 계약 해지 위험이 있습니다. |

중도인출은 공짜 현금이 아니다

중도인출은 이자가 없거나 대출처럼 느껴지지 않아 더 가볍게 보일 수 있습니다.

하지만 인출한 만큼 적립금이 줄어들면 해지환급금이 줄고, 상품 구조에 따라 보장금액이나 보험기간에도 영향을 줄 수 있습니다.

특히 사망보장이나 장기 보장을 목적으로 가입한 보험이라면 현금화 이후에도 같은 보장이 유지되는지 반드시 확인해야 합니다.

약관대출은 보장을 유지하지만 이자 관리가 핵심이다

약관대출은 보험을 해지하지 않고 돈을 마련한다는 장점이 있습니다.

하지만 이자를 오래 미루면 미납 이자가 원금에 더해지고, 실제 부담이 커질 수 있습니다.

보험계약대출 원리금이 커진 상태에서 보험을 해지하면 받을 환급금이 줄고, 보험금 지급 때도 원리금 차감이 먼저 걸릴 수 있습니다.

상황별로 이렇게 나눠 본다

최신성 확인

이 글은 2026년 5월 26일 기준 금융감독원의 보험계약대출 금융꿀팁 자료와 유니버셜보험 소비자경보 자료를 확인해 작성했습니다.

공식 자료 기준으로 보험계약대출은 보험 보장을 유지하면서 해지환급금 범위 안에서 이용하는 대출이고, 유니버셜 보험의 중도인출 기능은 은행 입출금통장처럼 무제한으로 쓰는 기능이 아닙니다.

실제 인출 가능 여부, 횟수, 한도, 보장 영향, 대출금리는 보험회사와 상품 약관별로 다르므로 실행 전에는 내 계약 화면과 약관을 같이 확인해야 합니다.

자주 묻는 질문

- Q. 보험 중도인출과 약관대출은 같은 건가요?

- 아닙니다. 중도인출은 적립금 일부를 꺼내 쓰는 기능이고, 약관대출은 해지환급금 범위에서 빌리는 대출입니다.

- Q. 중도인출은 이자가 없으니 더 유리한가요?

- 항상 그렇지 않습니다. 이자는 없을 수 있지만 보장금액, 보험기간, 해지환급금이 줄어들 수 있습니다.

- Q. 약관대출은 보험금에 영향이 없나요?

- 계약은 유지되지만 미상환 원리금은 해지환급금이나 보험금에서 차감될 수 있습니다.

- Q. 유니버셜 보험은 입출금통장처럼 쓰면 되나요?

- 아닙니다. 인출 한도와 횟수, 의무 납입기간, 보장 감소 가능성이 있으므로 은행 통장처럼 보면 안 됩니다.

보험 중도인출 약관대출 차이의 핵심은 중도인출은 적립금과 보장 영향, 약관대출은 이자와 원리금 차감 리스크를 먼저 나누는 것입니다.

급하게 돈이 필요할수록 "얼마를 받을 수 있나"보다 "무엇이 줄어드는가"와 "무엇을 갚아야 하는가"를 먼저 확인해야 합니다.

'세금·절세 판단' 카테고리의 다른 글

| 체크카드 소득공제 신용카드 차이, 총급여 25%를 넘은 뒤 공제율이 달라진다 (0) | 2026.05.19 |

|---|---|

| 마이너스통장 이자 계산법, 한도 전체가 아니라 매일 실제 쓴 잔액과 결산일을 봐야 한다 (0) | 2026.05.16 |

| 통화스와프 뜻, 외화를 공짜로 받는 계약이 아니라 서로 다른 통화를 맞바꾸는 유동성 안전망이다 (0) | 2026.05.06 |

| 물가연동채 뜻, 원금이 물가에 따라 움직여도 금리와 매매가격 위험은 따로 봐야 한다 (0) | 2026.05.04 |

| 원화 강세 뜻, 원달러 환율 하락과 같은 방향으로 보되 수입·수출·해외자산 영향을 나눠야 한다 (2) | 2026.05.03 |