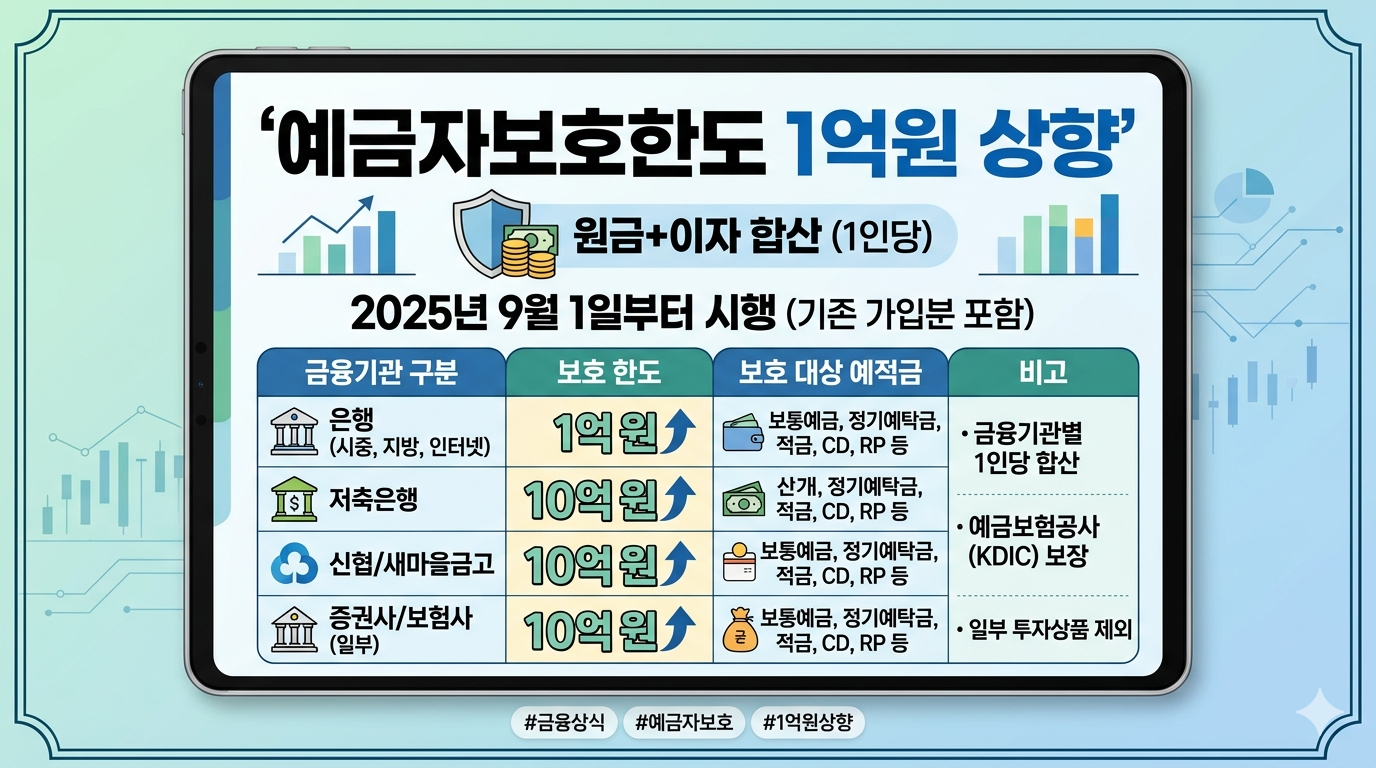

예금자보호한도 1억원 뜻은 금융회사가 영업정지나 파산 등으로 예금을 돌려주기 어려울 때, 예금자 1인당 한 금융기관별로 원금과 소정의 이자를 합쳐 최대 1억원까지 보호한다는 의미입니다.

예전 5천만원 한도와 헷갈리기 쉽지만, 금융위원회는 2025년 9월 1일부터 새로운 예금보호한도 1억원이 시행된다고 공식 안내했습니다.

핵심은 계좌별 1억원이 아니라 금융기관별 합산 1억원이라는 점입니다.

2025년 9월 1일부터 1억원 한도가 시행됐다

금융위원회 자료에 따르면 예금보호한도 1억원은 2025년 9월 1일부터 시행됐습니다.

적용 대상은 예금보험공사가 보호하는 은행, 저축은행, 보험회사, 투자매매·투자중개업자, 종합금융회사와, 개별법에 따라 중앙회가 보호하는 농협·수협·신협·새마을금고·산림조합 등입니다.

따라서 단순히 "은행 예금만" 보는 것이 아니라 저축은행과 상호금융까지 범위를 나눠 확인해야 합니다.

계좌별이 아니라 금융기관별 합산이다

가장 중요한 계산 기준은 금융기관입니다.

예를 들어 A은행에 정기예금 3천만원, 적금 4천만원, 예금 5천만원이 있다면 계좌가 3개여도 같은 금융기관 안에서는 합산해 봅니다.

총 1억 2천만원 중 보호되는 금액은 원금과 소정의 이자를 합쳐 1억원까지입니다.

서로 다른 금융기관이면 각각 본다

A은행에 9천만원, B은행에 8천만원을 나눠 둔 경우처럼 금융기관이 다르면 각각 보호한도를 적용합니다.

이때 같은 은행의 지점만 다르게 나눈 것은 별도 금융기관으로 보지 않습니다.

즉 분산 예치를 할 때는 지점명이 아니라 금융회사명이 다른지 확인해야 합니다.

| 상황 | 계산 방식 | 주의점 |

|---|---|---|

| 같은 은행 계좌 여러 개 | 모두 합산해 1억원 한도 | 계좌별 한도가 아닙니다. |

| 서로 다른 은행 | 은행별로 각각 1억원 한도 | 금융회사명이 달라야 합니다. |

| 저축은행 예금 | 해당 저축은행별로 판단 | 같은 계열명보다 실제 금융기관을 봅니다. |

| 상호금융 | 개별 조합·금고 기준 확인 | 중앙회 보호 제도와 보호대상을 확인합니다. |

기존에 가입한 예금도 보호대상이면 1억원 기준을 적용한다

2025년 9월 1일 이전에 가입한 예금인지도 많이 헷갈립니다.

금융위원회 QA는 예·적금 등 보호대상 금융상품은 언제 가입했는지와 관계없이 2025년 9월 1일 이후부터 1억원까지 보호된다고 설명합니다.

따라서 가입일보다 중요한 것은 그 상품이 보호대상 금융상품인지와 해당 금융기관 내 합산 금액이 얼마인지입니다.

퇴직연금과 연금저축은 별도 한도가 붙는 경우가 있다

일반 예금과 별도로 보호한도가 적용되는 항목도 있습니다.

공식 QA는 DC형·개인형 IRP 퇴직연금 적립금 중 예금 등 보호상품으로 운용되는 금액, 연금저축신탁·연금저축보험, 사고보험금은 동일 금융기관 내에서도 일반 예금과 별도로 각각 1억원까지 보호된다고 설명합니다.

다만 퇴직연금이나 ISA 안에서도 펀드처럼 운용실적에 따라 금액이 달라지는 상품은 보호대상이 아닐 수 있습니다.

보호상품이 아니면 1억원 한도도 의미가 없다

예금자보호한도는 모든 금융상품에 붙는 안전장치가 아닙니다.

펀드 등 금융투자상품, 실적배당형상품, 증권사 CMA, 후순위채권, 변액보험의 최저보증을 제외한 주계약처럼 운용실적에 따라 지급액이 변동되는 상품은 보호되지 않는다고 공식 QA에 정리되어 있습니다.

따라서 "금융회사에서 팔았다"보다 "보호금융상품으로 표시되어 있는가"를 먼저 확인해야 합니다.

최신성 확인

이 글은 2026년 5월 25일 기준 금융위원회의 예금보호한도 상향 보도자료와 주요 QA를 확인해 작성했습니다.

공식 자료 기준으로 2025년 9월 1일부터 예금보호한도 1억원이 시행됐고, 원금과 소정의 이자를 합쳐 금융기관별로 1인당 1억원까지 보호됩니다.

세부 상품의 보호 여부는 예금보험공사와 각 상호금융 중앙회가 제공하는 보호대상 안내에서 다시 확인해야 합니다.

자주 묻는 질문

- Q. 예금자보호한도 1억원은 무슨 뜻인가요?

- 금융기관이 예금을 돌려주기 어려울 때 예금자 1인당 한 금융기관별로 원금과 소정의 이자를 합쳐 최대 1억원까지 보호한다는 뜻입니다.

- Q. 같은 은행에 계좌가 여러 개면 각각 1억원인가요?

- 아닙니다. 같은 금융기관 안의 예·적금은 합산해 1억원 한도를 적용합니다.

- Q. 2025년 9월 1일 전에 가입한 예금도 적용되나요?

- 보호대상 금융상품이라면 가입 시점과 관계없이 2025년 9월 1일 이후부터 1억원 한도를 적용합니다.

- Q. 펀드나 CMA도 1억원까지 보호되나요?

- 일반적으로 운용실적에 따라 지급액이 달라지는 금융투자상품, 실적배당형상품, 증권사 CMA 등은 보호되지 않는 상품으로 봐야 합니다.

예금자보호한도 1억원 뜻의 핵심은 보호상품에 한해 금융기관별로 원금과 이자를 합쳐 1억원까지 본다는 것입니다.

금액을 나누기 전에는 계좌 수가 아니라 금융기관명과 보호상품 여부를 먼저 확인해야 합니다.

'현금관리' 카테고리의 다른 글

| 보험계약대출 뜻, 보험을 깨지 않고 해지환급금 범위에서 빌리는 돈이다 (0) | 2026.05.26 |

|---|---|

| 보호금융상품 뜻, 금융회사 상품이어도 예금자보호 대상인지 따로 확인해야 한다 (0) | 2026.05.25 |

| 대출 거치기간 뜻, 원금 상환을 미루고 이자만 내는 기간이다 (0) | 2026.05.23 |

| CD금리 뜻, 개인 예금금리가 아니라 양도성예금증서의 단기 시장금리다 (0) | 2026.05.20 |

| 카드 리볼빙 이자 계산법, 최소결제는 할인 혜택이 아니라 다음 달로 넘어간 카드빚이다 (0) | 2026.05.19 |